Korkomarkkinakommentti 18.10.2024

EKP laski eilen odotetusti korkoa - paljonko ja missä tahdissa koronlaskuja on luvassa lisää?

Eilinen korkopäätös oli odotusten mukainen eikä se aiheuttanut markkinassa isoja muutoksia, lehdistötilaisuudessa oli paljon puhetta mutta vähän signaaleja tulevasta. Lagarde totesi talouskasvun hidastuvan niin teollisuudessa kuin palvelusektorillakin, ja vaikka kuluttajien ostovoima elpyykin jo, kotitalouksien korkeahkot säästämisasteet vihjaavat yhä varovaisuudesta. Työmarkkina on koko euroalueen tasolla pysytellyt kohtalaisen vakaana, mutta ennakoivat indikaattorit ovat vihjanneet myös työllisyyskasvun hiipumisesta. EKP ei usko talouden painuvan taantumaan, mutta Lagarde totesi silti riskien olevan kallellaan odotuksia heikomman kehityksen suuntaan.

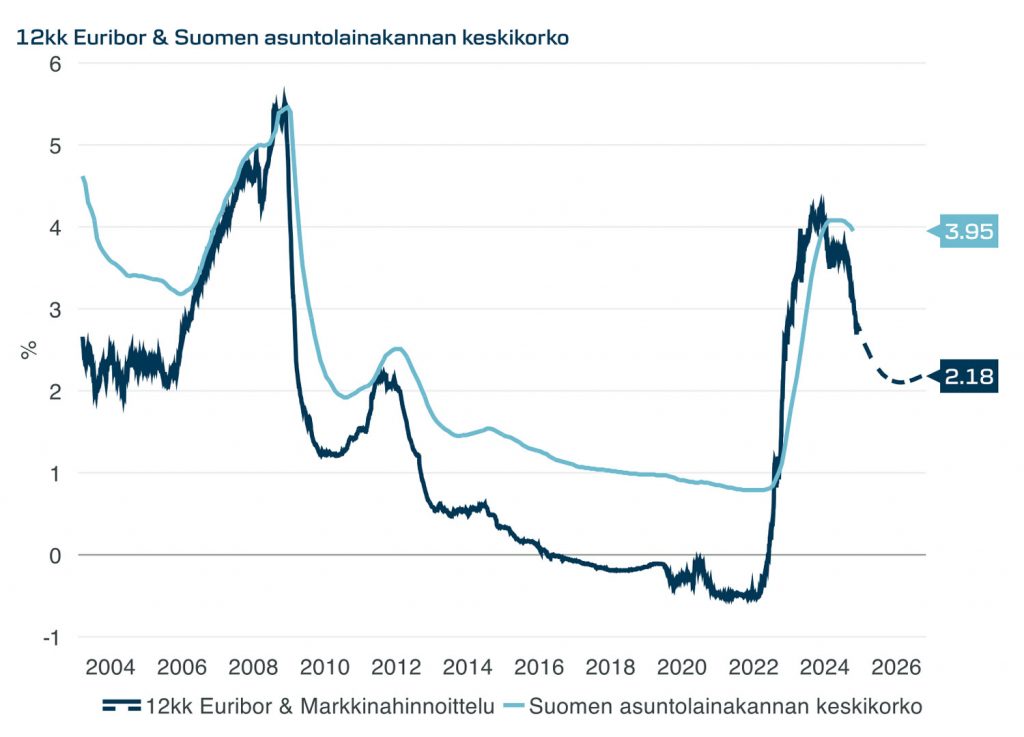

Korkonäkymä: Markkina ennakoi yhteensä 5-6 koronlaskua ensi vuoden loppuun mennessä. Jos markkinan hinnoittelu osuu kohdilleen, 12kk euribor laskisi vuodenvaihteeseen mennessä noin 2,5 prosenttiin saakka ja tasaantuisi lopulta 2,1 – 2,2 % tuntumaan kesällä 2025. Tuoreimpien elokuun lukujen perustella Suomen asuntolainakannan keskikorko oli laskenut vasta 3,95 prosenttiin. Tämä tarkoittaa, että vaikka markkina ennakoi euriboreihin enää reilun puolen prosenttiyksikön laskua, kotitalouksien ostovoima tulee kohoamaan tuntuvasti, kun lainakorot tarkistuvat alaspäin tulevan vuoden aikana.

Taloudesta: Markkinan rahoitusolosuhteet ovat jo tässä vaiheessa keventyneet selvästi, ja EKP:n liikepankeille tekemän kyselytutkimuksen perusteella niin asunto- kuin yritysluottojenkin kysynnässä ollaan jo nähty elpymistä. Luotonannon käänne ennakoi myös talouskasvun elpyvän ensi vuotta kohden, Danske Bankin ekonomistit ennustavat koko euroalueelle 1,2 prosentin ja Suomelle 1,8 prosentin talouskasvua 2025. Vahvemman kasvun taustalla on siis rahoitusolojen keventyminen mutta myös kuluttajien ostovoiman vahvistuminen palkkojen nousun ja inflaation hidastumisen myötä.

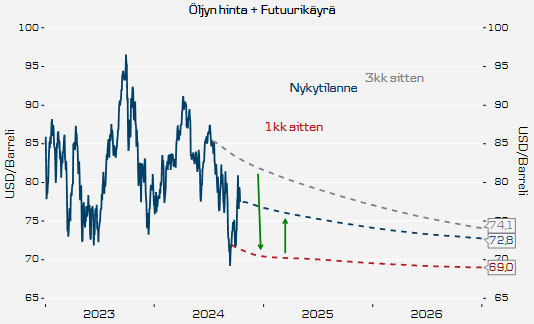

Riskit piilevät geopolitiikassa, mutta myös Yhdysvaltojen vaalit voivat jarruttaa koronlaskuja: Vaikka öljymarkkina on pysynyt rauhallisena, markkinoilla ollaan huolissaan Israelin vastatoimista, jotka saattavat kohdistua Iranin öljytuotantoon ja laajentaa alueellisen konfliktin täysmittaiseksi sodaksi Irania vastaan. Sodan eskaloituessa Iran voisi painostaa länsimaita rauhaan sulkemalla Hormuzinsalmen, jonka kautta kulkee 20 % maailman öljytuotannosta ja 30 % öljykaupasta. Öljyn hintojen nousu jopa yli 100 dollariin barrelilta voisi kiihdyttää inflaatiota ja jarruttaa keskuspankkien odotettuja koronlaskuja. Myös Yhdysvaltojen vaalit voivat tuoda tullikorotuksia ja kiihdyttää hintojen nousua. Näin ollen, se mitä markkina nyt odottaa korkojen olevan tulevaisuudessa on vain paras arvaus – koronlaskuja seuraa, mutta tahti voi muuttua suuntaan tai toiseen.

Kuvaajien lähteet: Macrobond Financial, Eurostat, Refinitiv, Danske Bank

Samuli Koivisto, kirjoittaja työskentelee Danske Bankin markets toiminnossa korkojohdannaisten parissa

Haluatko saada artikkeleitamme ja tietoa uusista julkaisuista sähköpostiisi? Liity postituslistallemme.